Exit-Readiness durch

Pension-Buy-Out & Übernahme von Rentner-GesellschaftenEnthaftend. Sicher. Unabhängig.

Intrust Solutions enthaftet Unternehmen und entlastet Berater, indem Pensionsbestände und/oder Rentnergesellschaften vollständig übernommen und rechtssicher, effizient und langfristig verwaltet werden.

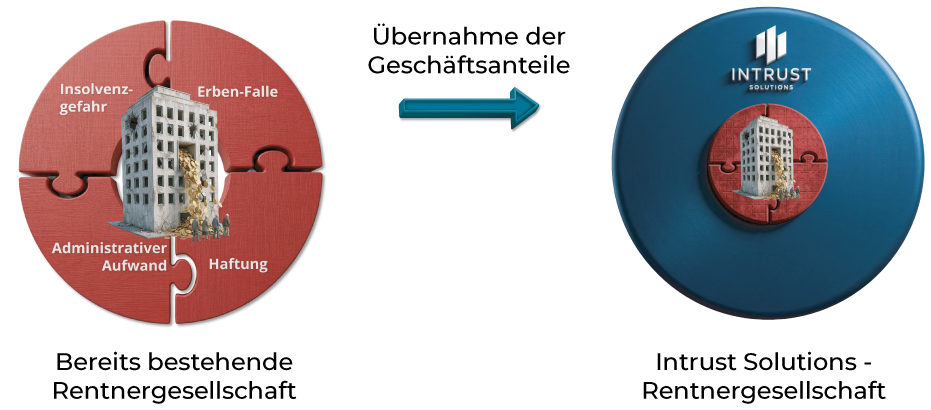

Rentnergesellschaften enstehen aktiv ...

„Klassische“ Rentnergesellschaften:

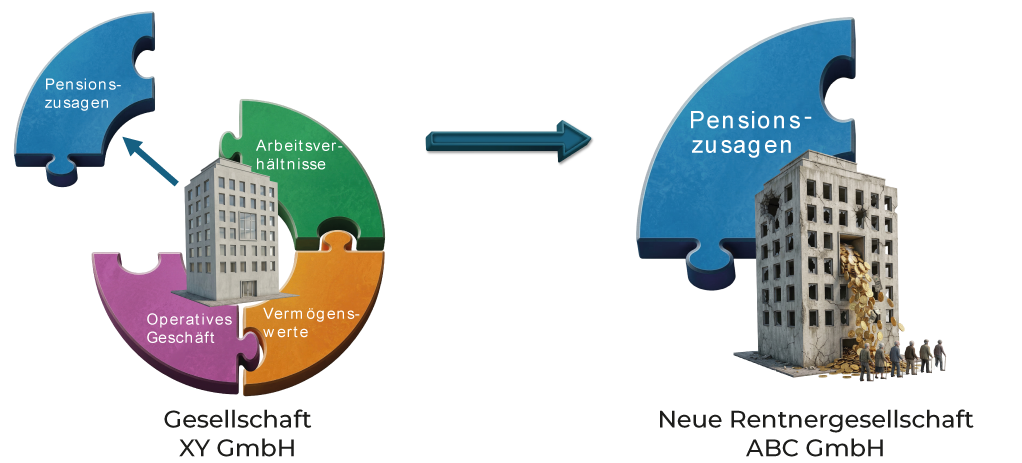

Sie werden als rechtlich eigenständige Unternehmenshülle gegründet. Ihr ausschließlicher Zweck liegt in der schuldbefreienden Übernahme und Erfüllung lebenslanger Pensionsverpflichtungen gegenüber(ehemaligen) Mitarbeitern.

Das primäre Ziel liegt in der Herstellung der Verkaufsfähigkeit („Exit-Readiness“) eines Unternehmens, damit dessen Anteileverkauft werden können („Share-Deals“).

Achtung: Kapitalausstattung

Die Versorgungsberechtigten bekommen einen neuen Schuldner für ihre Pensionsansprüche und der PSVaG muss im Insolvenzfall leisten – daher müssten beide Parteien zustimmen.

... oder sie bleiben übrig.

„Abgeleitete“ Rentnergesellschaften:

Sie entstehen meist dadurch, dass der Unternehmensverkauf an den Pensionsverpflichtungen gescheitert ist. Der operative Geschäftsbetrieb wird eingestellt, die Mitarbeiter entlassen und die Vermögenswerte veräußert („Asset-Deals“). Das alte Unternehmen bleibt mit den Pensionsverpflichtungen „übrig“. Der Rechtsträger bleibt identisch, lediglich das operative Geschäft fällt weg. Kein Schuldnerwechsel gegenüber den Versorgungsberechtigten. Die Kapitalausstattung orientiert sich am individuellen Bedarf – in diesem Fall keine gesetzlichen Vorschriften.

„Abgeleitete“ Rentnergesellschaften

sind oft keine gewollte Struktur, sondern ein Überbleibsel eines gescheiterten Unternehmensverkaufs.

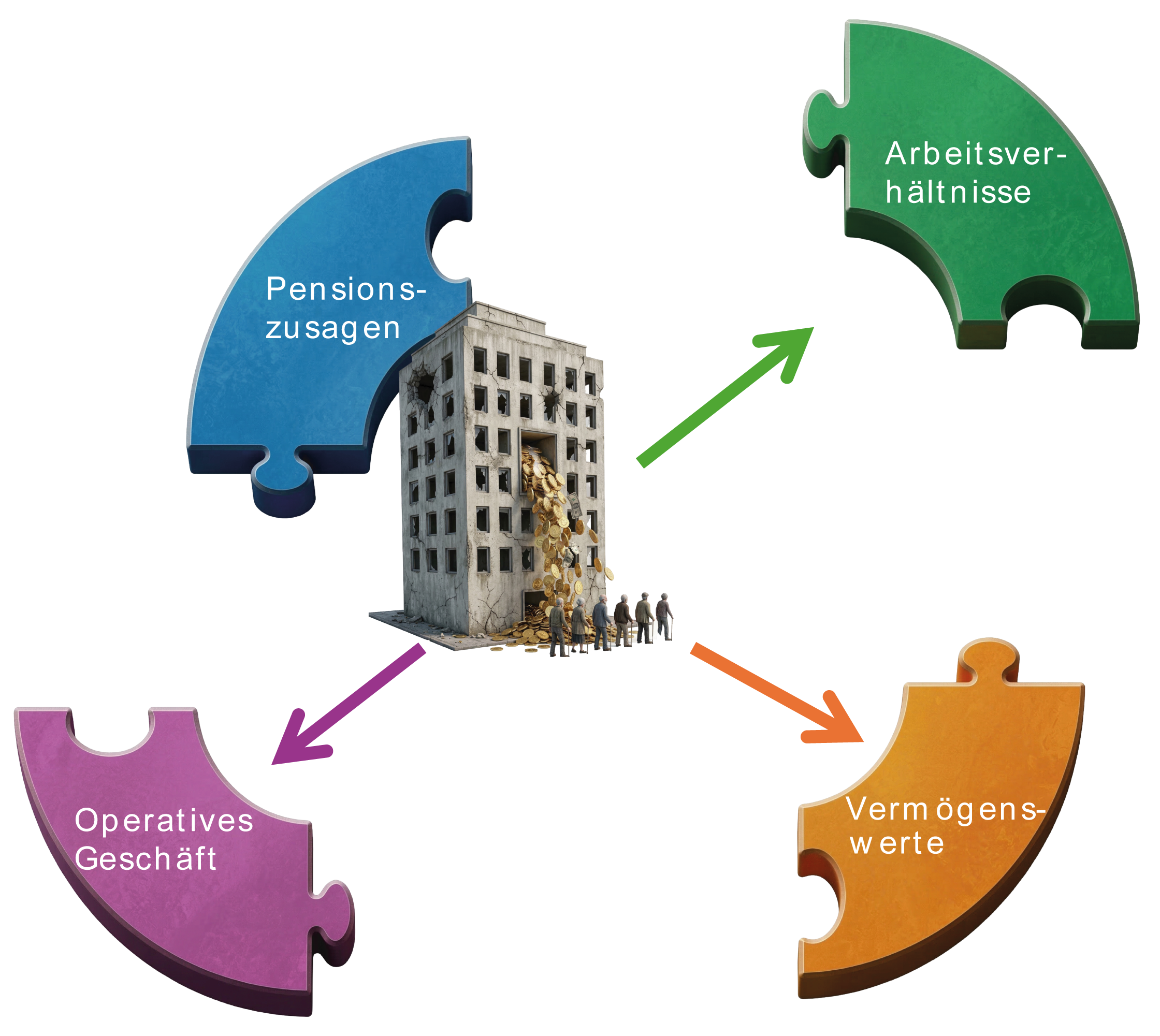

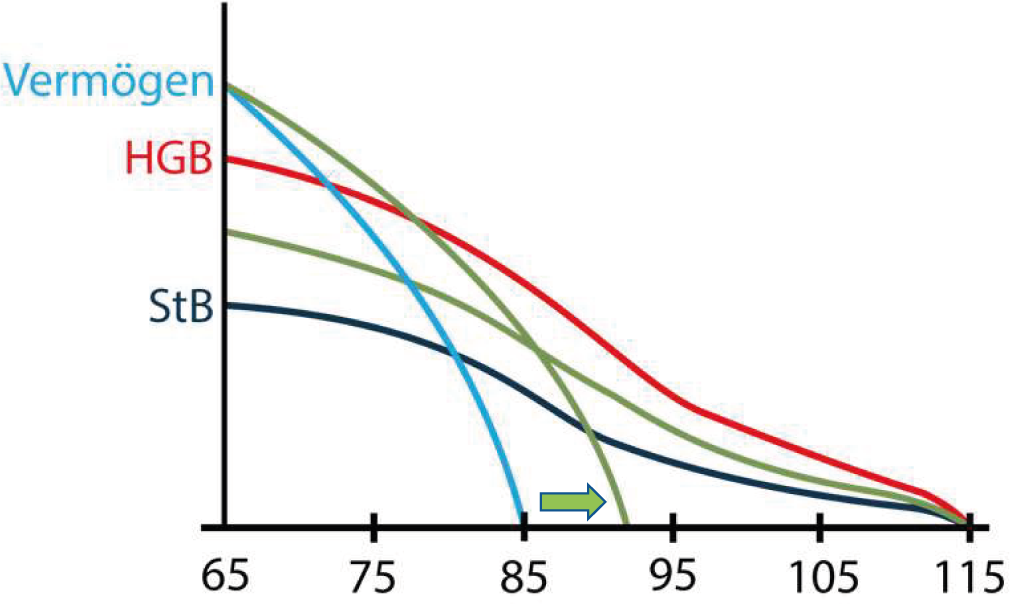

Das Kernproblem der Rentnergesellschaft

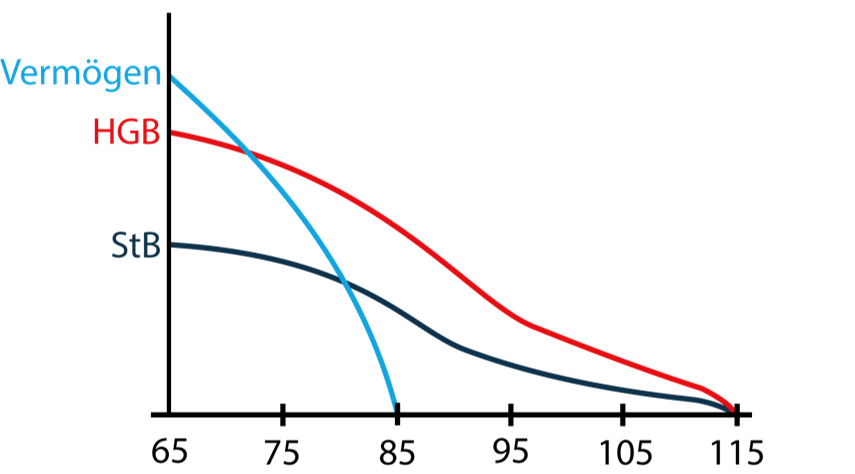

Kapitalverzehr führt zu Überschuldung

Das Vermögen reduziert sich kontinuierlich (Rentenzahlungen, Administration, PSV etc.).Die bilanzielle Überschuldung ist aufgrund versicherungsmathematischer Effekte nur eine Frage der Zeit.

4 Gründe gegen eine eigene Rentnergesellschaft

Erben-Falle:

Die Überschuldung ist nur eine Frage der Zeit – die Haftung trägt der Geschäftsführer und/oder seine Erben

Insolvenzgefahr:

Das Vermögen reduziert sich kontinuierlich (Rentenzahlungen, Administration, PSV etc.).Die bilanzielle Überschuldung ist aufgrund versicherungsmathematischer Effekte nur eine Frage der Zeit.

Persönliche Haftung:

Der Geschäftsführer der Rentnergesellschaft haftet bei Insolvenz(verschleppung) - oft mit seinem Privatvermögen.

Administrativer Aufwand:

Die Hülle muss zwingend bestehen bleiben, bis zur letzten (Witwen-)Rentenzahlung oder bis die Insolvenz eintritt.Im schlimmsten Fall wird das Haftungsrisiko auf die Erben der Gesellschaftsanteile übertragen.

Die Intrust Methodik

1. Enthaftung

Bei Unternehmensverkauf

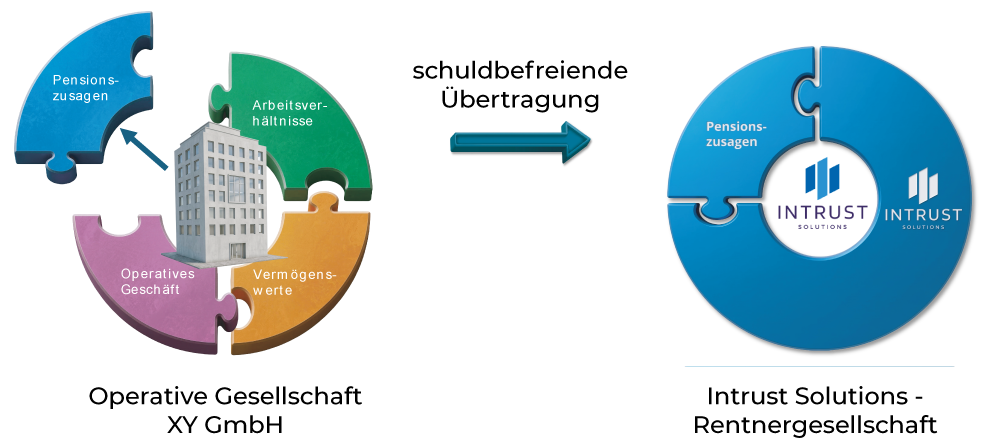

Schuldbefreiende Übertragung der Pensionsverpflichtungen.

Im Rahmen eines geplanten Unternehmensverkaufs stellt die Intrust Solutions GmbH eine bestehende Rentnergesellschaft zur Verfügung, auf die die Pensionsverpflichtungen schuldbefreiend übertragen werden können.

Dadurch wird das operative Unternehmen von den langfristigen Rentenverpflichtungen entlastet. Für potenzielle Käufer entsteht eine klare und kalkulierbare Struktur, da die historischen Pensionsrisiken nicht mehr Teil der zu verkaufenden Gesellschaft sind.

Die Übertragung erfolgt unter Beachtung der arbeitsrechtlichen und gesetzlichen Anforderungen, insbesondere der Vorgaben der Rechtsprechung des Bundesarbeitsgerichts. Dadurch kann die Enthaftung rechtssicher umgesetzt werden, ohne dass ein neuer komplexer Strukturierungsprozess im Unternehmen selbst aufgebaut werden muss.

Schnelle Komplettlösung für den Unternehmensverkauf

Durch die Nutzung der bestehenden Intrust-Struktur erhält das Unternehmen eine zeitnahe und praktikable Lösung für den Verkaufsprozess. Die notwendigen Schritte – von der Strukturierung über die rechtliche Umsetzung bis zur Koordination mit spezialisierten Beratern – werden zentral organisiert und begleitet.

Das spart wertvolle Zeit, die in laufenden Verkaufsprozessen oft entscheidend ist. Gleichzeitig wird sichergestellt, dass die Rentnergesellschaft ausreichend kapitalisiert wird und alle gesetzlichen Anforderungen erfüllt sind.

Für den Unternehmer bedeutet dies eine klare Entlastung:

Das operative Unternehmen kann verkauft werden, ohne dass der Verkäufer oder seine Familie langfristig eine eigene Rentnergesellschaft verwalten oder die damit verbundenen Risiken tragen müssen.

Bei bestehender Rentnergesellschaft

Übernahme einer bestehenden Rentnergesellschaft

In vielen Fällen existiert bereits eine Rentnergesellschaft, die aus einem früheren Unternehmensverkauf oder einer Umstrukturierung entstanden ist.

Für die bisherigen Gesellschafter bedeutet diese Struktur häufig über Jahre hinweg administrativen Aufwand, laufende Verantwortung und rechtliche Risiken.

Die Intrust Solutions GmbH bietet hier eine Lösung, indem sie die Geschäftsanteile einer bestehenden Rentnergesellschaft übernimmt. Dadurch wird die Gesellschaft vollständig aus der Verantwortung des bisherigen Unternehmers herausgelöst.

Für den bisherigen Gesellschafter entfällt damit die dauerhafte Verpflichtung, sich um Verwaltung, Rentenzahlungen, Gutachten oder rechtliche Anforderungen kümmern zu müssen.

Entlastung von Haftung und administrativem Aufwand

Mit der Übertragung der Gesellschaftsanteile gehen auch die Verantwortung und die damit verbundenen Risiken auf die neue Struktur über.

Besonders für Unternehmer im fortgeschrittenen Alter wird die Verwaltung einer Rentnergesellschaft oft zu einer dauerhaften Belastung, da sie über Jahrzehnte bestehen bleiben kann.

Themen wie mögliche Insolvenzrisiken, persönliche Haftungsfragen oder die Weitergabe der Verantwortung an die nächste Generation spielen dabei eine wichtige Rolle.

Durch die Anteilsübernahme durch Intrust kann diese Situation zeitnah und strukturiert gelöst werden. Der Unternehmer und seine Familie werden von der langfristigen Verantwortung für die Rentnergesellschaft entlastet.

Die Intrust Methodik

2. Auslagerung auf einen Pensionsfonds

Enthaftend und sicher

Intrust Solutions beseitigt die strukturellen Probleme von Pensionsverpflichtungen, indem Rentnergesellschaften erworben, Pensionsverpflichtungen auf BAFIN-regulierte Pensionsfonds ausgelagert und die Verwaltung der Gesellschaften langfristig übernommen werden. So entstehen sofortige Enthaftung sowie Entlastung, Rechtssicherheit und wirtschaftliche Handlungsfreiheit.

Auslagerung der Pensionsverpflichtungen an geeignete Pensionsfonds

Nach dem Erwerb werden die Pensionsverpflichtungen operativ auf einen BAFIN-beaufsichtigten Pensionsfonds übertragen. Dieser übernimmt Kapitalanlage, Rentenverwaltung und Insolvenzsicherung. Die Rentner erhalten dabei einen individuellen arbeitsrechtlichen Anspruch gegenüber dem Pensionsfonds.

Langfristige professionelle Verwaltung

Intrust Solutions führt die langfristige, professionelle Verwaltung der Rentnergesellschaft durch. Dazu gehören Kostensteuerung, Bilanzthemen, administrative Prozesse sowie die komplette laufende Betreuung – effizient und transparent über den gesamten Lebenszyklus.

Längere Rentenzahlung

Durch die Kostenersparnisse verlängert sich die Rentenzahlung und ein Nachschuss tritt erst später ein.

Besonderheit:

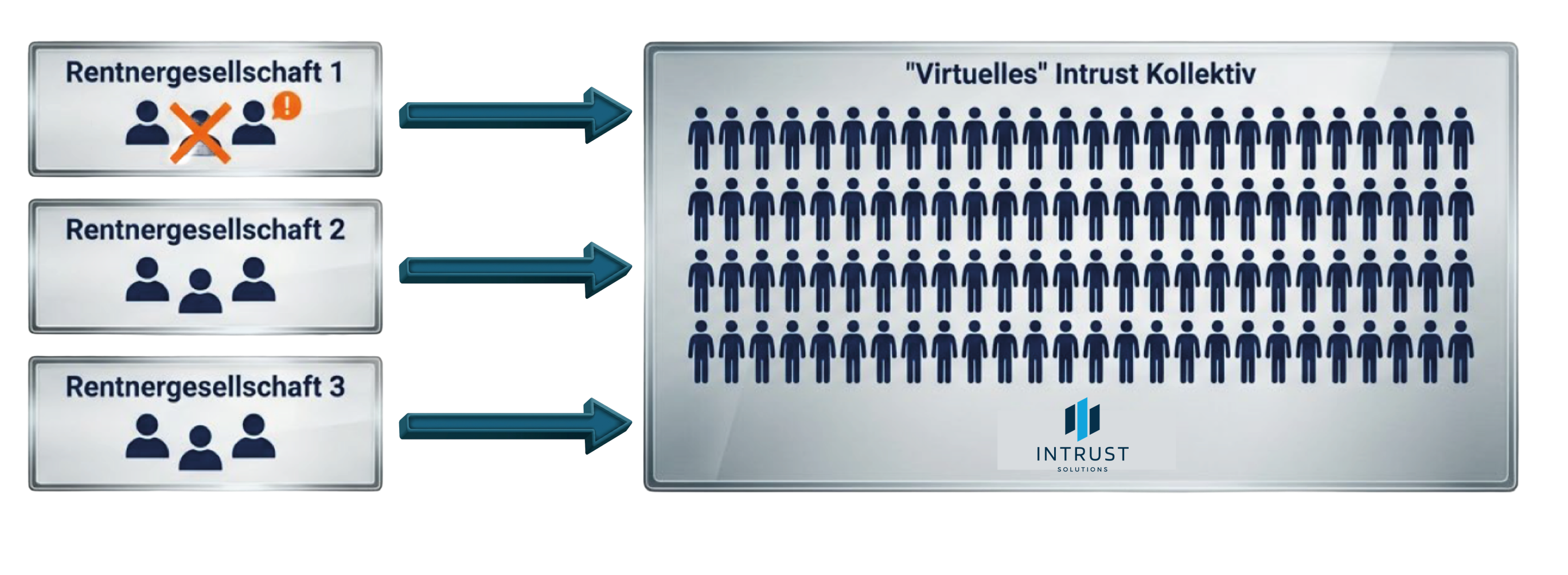

Kalkulierbarkeit durch Kollektiv

Bei kleinen Gruppen (Kollektiven) ist die Lebenserwartung kaum kalkulierbar. Wenige „Langlebige“ können die Kalkulation sprengen.

Durch Bündelung vieler kleiner Pensionsbestände in einem virtuellen Kollektiv, werden aus Einzelrisiken berechenbare statistische Größen.

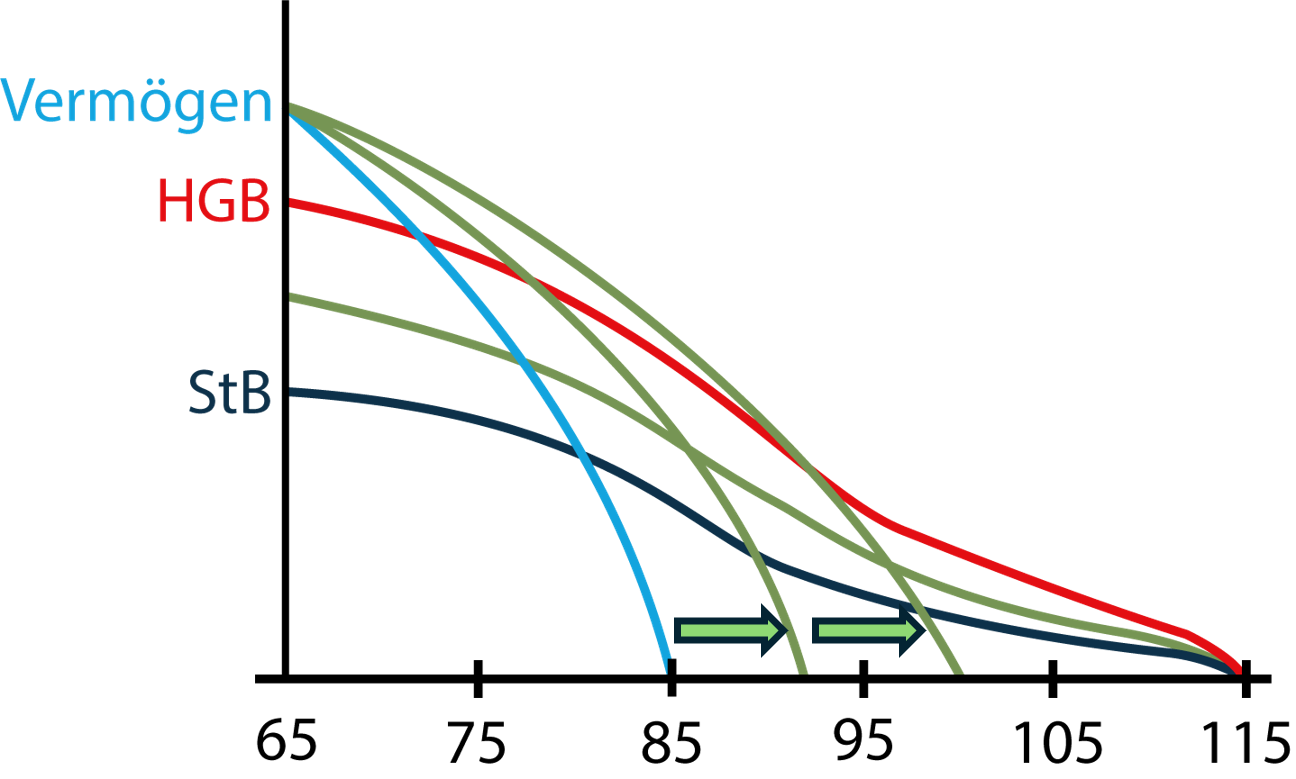

Langfristige professionelle Verwaltung

Intrust Solutions führt die langfristige, professionelle Verwaltung der Rentnergesellschaft durch. Dazu gehören Kostensteuerung, Bilanzthemen, administrative Prozesse sowie die komplette laufende Betreuung – effizient und transparent über den gesamten Lebenszyklus.

noch längere Rentenzahlung

Statistische Glättung der Risiken:

Sterblichkeitsgewinne gleichen Langlebigkeitsverluste aus.

Dadurch können mit dem vorhandenen Kapital längere Rentenzahlungen im gesamten Kollektiv ermöglicht werden.

Referenzen:

"Seit vielen Jahren begleiten wir M&A Transaktionen. Wenn es um Unternehmen mit Pensionsverpflichtungen ging, war die Transaktionsquote denkbar gering.

Verständlicherweise scheuen Kaufinteressenten die Übernahme von Pensionsverpflichtungen, weil sie das darin enthaltene Langlebigkeitsrisiko nicht einschätzen können.

Die vorherige Verlagerung solcher Verpflichtungen im Wege des Pension Buyout ist ein Durchbruch für den erfolgreichen M&A Prozess."

"Der Pension-Buy-Out stellt die einzige Möglichkeit dar, Pensionsverpflichtungen rechtlich enthaftend aus operativ tätigen Unternehmen herauszulösen.

Seit vielen Jahren beschäftigen wir uns mit diesem wachsenden Bedürfnis in der anwaltlichen Beratungspraxis.

Wir schätzen die Expertise der handelnden Personen bei der Intrust Solutions GmbH."

„Die Zusammenarbeit mit der Intrust Solutions GmbH bietet Unternehmen einen klar strukturierten Weg, bestehende Pensionsverpflichtungen dauerhaft zu lösen.

In Kombination mit der Kapitalanlage über unseren regulierten Pensionsfonds entsteht eine sichere und langfristig tragfähige Lösung für Unternehmen und Versorgungsberechtigte.“

„Die von der Intrust Solutions GmbH entwickelte Struktur zur Übernahme und Ausfinanzierung von Pensionsverpflichtungen adressiert ein zentrales Problem vieler mittelständischer Unternehmen: die fehlende Kalkulierbarkeit und die oftmals hinderliche Wirkung auf unternehmerische Entscheidungen – insbesondere im Rahmen von Unternehmensnachfolgen.

Aus unserer Sicht bietet die Kombination aus Rentnergesellschaft und Einbindung eines regulierten Pensionsfonds eine zukunftsfähige und praxistaugliche Lösung, die gezielt auf die Anforderungen des deutschen Mittelstands ausgerichtet ist.

Als Vorstand der Deutscher Pensionsfonds AG freue ich mich darauf, diesen Ansatz gemeinsam mit der Intrust Solutions GmbH weiter in den Mittelstand zu tragen und Unternehmen dabei zu unterstützen, Pensionsverpflichtungen als Hindernis in Nachfolge- und Transaktionssituationen nachhaltig zu lösen.“

„In dem vorliegenden Fall wurden wir von zwei versorgungsberechtigten Eheleuten hinzugezogen, die mit der geplanten Liquidation der Rentnergesellschaft und einer Abfindungslösung konfrontiert waren.

Im Rahmen der weiteren Beratung und nach fachlichem Austausch mit Herrn Richter ergab sich die Möglichkeit einer alternativen Lösung über die Intrust Solutions GmbH, die letztlich zum Erwerb der Rentnergesellschaft führte.

Aus unserer Sicht konnte damit eine für die Versorgungsberechtigten deutlich stabilere und langfristig verlässlichere Struktur geschaffen werden.Die Umsetzung verlief professionell und zielgerichtet.

Sowohl wir als beratende Kanzlei als auch unsere Mandanten haben den bisherigen Prozess und die laufende Betreuung als durchweg positiv wahrgenommen.“

„Die Verwaltung der Rentnergesellschaft Metallwarenfabrik Ebernburg GmbHwar für uns als ehemalige Gesellschafter zunehmend mit Aufwand verbunden, ohne dass wir daraus noch einen eigenen Nutzen hatten.

Durch die Übernahme der Gesellschaft durch die Intrust Solutions GmbH wurde für uns eine pragmatische Lösung gefunden. Die Gesellschaft wird weiterhin professionell verwaltet und wir können uns heute anderen Dingen widmen, ohne uns weiterhin um die administrativen Themen kümmern zu müssen.“

FAQs

Die folgenden Fragen begegnen uns regelmäßig in Gesprächen mit Unternehmer:innen, Berater und Entscheider. Sie geben einen kompakten Überblick über zentrale Themen rund um Pensionsverpflichtungen, Rentnergesellschaften und das Modell von Intrust Solutions.

Rentnergesellschaften entstehen meist im Kontext von Unternehmensverkäufen nach sog. asset deals. Die für die Weiterführung notwendigen assets und das Personal werden dabei auf das Erwerbsunternehmen übertragen; zurück bleiben die Pensionsverpflichtungen und Kapital.Auch infolge von Liquidationen verbleiben oft noch Kapital / Pensionsbestände in operativ nicht mehr tätigen Unternehmenshüllen.Schließlich können Rentnergesellschaften entstehen, wenn sie von operativ tätigen Unternehmen durch umwandlungsrechtlichen Spaltungsvertrag abgespalten werden.

Als seriöser Anbieter übernimmt die Intrust Solutions GmbH nur solche Gesellschaften, die kapitalmäßig auskömmlich dotiert sind. Welcher Kapitalbedarf besteht, hängt von den Umständen der Pensionszusage sowie der Struktur des Kollektivs der Anspruchsberechtigten ab.

Die Lebenserwartung ist schwer kalkulierbar, der Kapitalbedarf steigt und Verwaltungskosten bleiben bestehen. Sinkt das Kapital unter die Pensionsrückstellungen, drohen bilanzielle Überschuldung und Insolvenzauslöser – mit persönlichen Haftungsrisiken für Geschäftsleitung und ggf. Berater.

Nach Liquidation oder Veräußerung des inhabergeführten Betriebs bleibt oft nur eine Rentnergesellschaft übrig. Selten wurde dieser Zustand absichtlich hergestellt, sondern ist die Folge der unkalkulierbaren Lasten, die mit Pensionsverpflichtungen einhergehen. Denn diese bleiben allein deshalb in der Rentnergesellschaft zurück, weil der Erwerber des operativen Betriebs nicht bereit war, die Verpflichtungen zu übernehmen. Die Administration der z.T. noch Jahrzehnte fortexistierenden Gesellschaft erfordert das Einbinden der eigenen Nachkommen (Partner, Kinder), die oft nichts mit der Materie zu tun hatten und überfordert sind. Darüber hinaus tendiert die Entwicklung in der Rentnergesellschaft strukturell zur Überschuldung. Im Zeitablauf ergeben sich mithin Haftungsfragen, die nur durch (wiederholte) Nachschüsse (aus dem Privatvermögen) auszugleichen sind.

Weil dies neben einer (vergleichsweise teuren) Liquidationsversicherung die einzige Möglichkeit darstellt, auch den verbleibenden Restbetrieb aus der eigenen Administration enthaftend zu entlassen.